親からの援助、受け取る?贈与税がかからない制度も!

「そろそろマイホームでも建てたらどう?」

ご両親からの一言をきっかけに、マイホームを考え始める方もいると思います。

マイホームの購入には、お金がかかりますが、ご両親からの資金援助があれば、とてもありがたいですよね。

年間110万円以上の贈与となると、税金がかかりますが、親世代から子世代へ

マイホームの購入資金を援助する場合に限り、非課税になる制度があります。

今回はこの特例について、わかりやすく説明していきます。

親からの援助を受け取るなら今のうち!その理由とは?

親や祖父母が子へマイホームの購入資金を援助する場合に使える制度を

「住宅取得等資金の贈与税の非課税制度」と言います。

資金を援助する=贈与することになりますので、通常110万円(年間)以上の贈与だと税金がかかることになります。

しかし、この非課税の制度を利用すると、上限はありますが、税金を納めることなく

子世代へ贈与できます。

子にとっては、「マイホームは欲しいけれど、頭金が貯まっていないから…」などの

理由で、マイホームの購入を見送っている人もいるかもしれません。

しかし、ご両親からの資金援助によって、欲しい物件を購入することができるかも

しれません。

さらに、両親や祖父母にとっても、貯蓄を有効的に子世代・孫世代へ渡したいという

ニーズも叶えられます。いわゆる生前贈与対策です。

眠っている資産をこのまま使わずにいると、子世代へ相続する時に一定額以上の資産があれば、税金を納めることになります。

まさにお金を渡す人・受け取る人、どちらにとっても好都合な制度です。

この非課税の制度は、平成33年12月31日までの契約が対象となっているため、

今のうちに利用しておくのがおすすめです。

贈与されたお金の使い道に決まりはあるの?

この非課税の特例には、贈与されたお金の使い道に制限があります。

どのような制限かというと、住宅を新築・取得または増改築する場合に支払うお金に

しか使用できません。

つまり、

- ・新築一戸建てを建てる

- ・建売住宅を購入する

- ・マンションを購入する

- ・中古物件を購入する(ただし要件あり)

- ・リフォームをする

といった場合に、この非課税の特例を利用できます。

すでに居住しており、住宅ローンを払っている人が、ローンの支払いのためにお金を

受け取っても非課税の対象にならないために、注意が必要です。

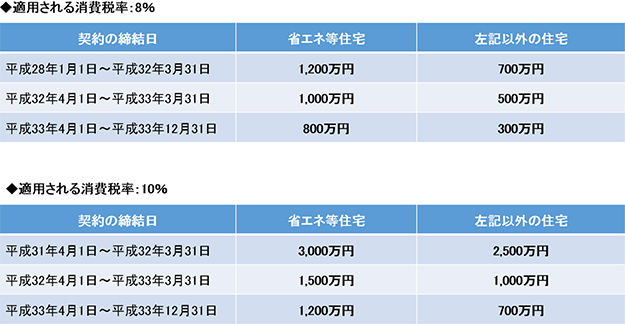

贈与額はここまでなら大丈夫!非課税になる金額

消費税8%が適用される契約では300万円~1,200万円、消費税10%が適用される契約

では700万円~3,000万円が非課税となります。

上記は、時期や購入する物件が「省エネ住宅」なのかによって変わります。

詳しくは以下の表をご覧ください。

この金額に加えて、暦年課税(年間110万円までなら非課税の制度)もしくは、

相続時精算課税(2,500万円までなら非課税)も併せて利用できます。

ただし、暦年課税と相続時精算課税を併用することはできません。

例えば、この非課税の特例で700万円、さらに暦年課税を選んだ場合は最大で810万円までを非課税とできるわけです。

制度の注意点

この非課税の特例は、いくつか注意点があります。

条件を満たしていないと使えない制度のため、確認しておく必要があります。

- 1. 直系尊属からの贈与であること。配偶者の両親から贈与された場合は適用外に

なります。 - 2. 贈与を受ける人が所得2,000万円以下で、1月1日時点で20歳以上。

- 3. 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得を

したものではないこと、または、これらの方との請負契約等により新築若しくは

増改築等をしたものではないこと。 - 4. 贈与を受けた時に日本国内に住所を有していること。(特例有)。

- 5. 贈与を受けた翌年3月15日までに全額を住宅購入資金として使い、居住している

こと。

などの条件があります。

特に配偶者の両親から贈与された場合(例えば夫名義で住宅を購入するのに妻の両親

から資金を援助してもらうなど)は適用されません。

勘違いしやすい点なので、注意が必要です。

今回は、マイホームを購入する際に利用できる

「住宅取得等資金の贈与税の非課税制度」についてご紹介しました。

もし、ご両親から住宅資金を援助してもらえるという話が出ているのなら、

是非この制度の利用を検討してみてはいかがでしょうか。